2024

04-24

04-24

创新的失败---有史以来最大的164个失败的产品:消费电子篇(再*9下) NEW

消费电子篇

60)Airboard, Sony (2004)

iPad现在不仅仅是一款平板电脑,在这个市场中,它显然已经成为一个标杆。

无论是早于它,还是晚于它诞生的,无论是失败的,还是成功的友商产品,都免不了要拿它做一番对比。

在上一篇中,我已经介绍了一款比它早诞生几周,但很快失败的平板电脑,JooJoo Tablet,在本篇要介绍的三个失败的产品中,我们先来了解一个产品,就是比iPad诞生更早的一款平板电脑:索尼的Airboard。

这款产品发布于200...

Read More >

消费电子篇

60)Airboard, Sony (2004)

iPad现在不仅仅是一款平板电脑,在这个市场中,它显然已经成为一个标杆。

无论是早于它,还是晚于它诞生的,无论是失败的,还是成功的友商产品,都免不了要拿它做一番对比。

在上一篇中,我已经介绍了一款比它早诞生几周,但很快失败的平板电脑,JooJoo Tablet,在本篇要介绍的三个失败的产品中,我们先来了解一个产品,就是比iPad诞生更早的一款平板电脑:索尼的Airboard。

这款产品发布于200...

Read More >

不多做介绍,很简单,纯工具,下载打印使用即可

《退市分析文档》大小:430K

已经过安全软件检测无毒,请您放心下载。

...

不多做介绍,很简单,纯工具,下载打印使用即可

《退市分析文档》大小:430K

已经过安全软件检测无毒,请您放心下载。

... 这个世界上最大的公平是什么?死亡!

人生如此,哪怕你生前富甲天下,身后那个小盒子才是你永远的归宿。

产品也如此,哪怕它在市场上曾经光芒万丈,当市场不再需要它的时候,找个合适的机会离开市场的江湖,或许还会在这个江湖中留下它的名字,否则很有可能是粉身碎骨。

这就涉及产品退市(EOL)的操作,对于产品经理来说,EOL的操作必须是基操,毕竟把产品带到这个世界上的是你,送它最后一程的也应该是你。

1、产品会因为什么原因退市

产品退市,简单而言,就是企业决定让某个产品退出市场。...

这个世界上最大的公平是什么?死亡!

人生如此,哪怕你生前富甲天下,身后那个小盒子才是你永远的归宿。

产品也如此,哪怕它在市场上曾经光芒万丈,当市场不再需要它的时候,找个合适的机会离开市场的江湖,或许还会在这个江湖中留下它的名字,否则很有可能是粉身碎骨。

这就涉及产品退市(EOL)的操作,对于产品经理来说,EOL的操作必须是基操,毕竟把产品带到这个世界上的是你,送它最后一程的也应该是你。

1、产品会因为什么原因退市

产品退市,简单而言,就是企业决定让某个产品退出市场。... 在3.0版的PM小词典中,我们又收录了72个词汇,大家可以把2.0和3.0整合起来一起看。

在3.0版中,为了加深大家对某个词汇的理解,我们对能够添加详细介绍的词汇增加了相应的文章链接。

PM小词典(I)下载>>>

《PM小词典》(II)大小:640K

已经过安全软件检测无毒,请您放心下载。

...

在3.0版的PM小词典中,我们又收录了72个词汇,大家可以把2.0和3.0整合起来一起看。

在3.0版中,为了加深大家对某个词汇的理解,我们对能够添加详细介绍的词汇增加了相应的文章链接。

PM小词典(I)下载>>>

《PM小词典》(II)大小:640K

已经过安全软件检测无毒,请您放心下载。

... 虽然“辛福感”在现在是个很流行的词汇,但它却很难有一个统一的标准,无论是居民的辛福感,还是各行各业的职业辛福感,毕竟个体之间的期望度不同,所能感受到的幸福感也不同,饿了三天的人吃顿饱饭就是幸福,饱了三天的人出去跑十公里就是幸福。

我相信很多朋友并不认为产品经理是个能带来多大幸福和快乐的职业,但嫁鸡随鸡,嫁狗随狗,一入PM门深如海,或许你一辈子中最美好的职业时光就落在这儿了,因此呢,我们多少得找找能增加我们幸福感的源泉都有哪些,毕竟时光慢慢,人生苦...

虽然“辛福感”在现在是个很流行的词汇,但它却很难有一个统一的标准,无论是居民的辛福感,还是各行各业的职业辛福感,毕竟个体之间的期望度不同,所能感受到的幸福感也不同,饿了三天的人吃顿饱饭就是幸福,饱了三天的人出去跑十公里就是幸福。

我相信很多朋友并不认为产品经理是个能带来多大幸福和快乐的职业,但嫁鸡随鸡,嫁狗随狗,一入PM门深如海,或许你一辈子中最美好的职业时光就落在这儿了,因此呢,我们多少得找找能增加我们幸福感的源泉都有哪些,毕竟时光慢慢,人生苦... 已经讲了13种和产品管理有关的优先级技术,有难有易,有繁有简,有朋友问有没有更简单的,还真有,在本篇中我就介绍一种我认为简单的不能再简单的优先级技术:优先级扑克。

优先级扑克属于一种延伸的优先级技术,它的本源是什么呢,就是Scrum中的Planning Poker(规划扑克),因此,我们要使用优先级扑克,首先就得对规划扑克有个简单的了解,并掌握它的核心思想是什么。

1、规划扑克是什么

规划扑克诞生于2002年的美国犹他州,起因相当简单,就是当时有一个软件开发团队,其...

已经讲了13种和产品管理有关的优先级技术,有难有易,有繁有简,有朋友问有没有更简单的,还真有,在本篇中我就介绍一种我认为简单的不能再简单的优先级技术:优先级扑克。

优先级扑克属于一种延伸的优先级技术,它的本源是什么呢,就是Scrum中的Planning Poker(规划扑克),因此,我们要使用优先级扑克,首先就得对规划扑克有个简单的了解,并掌握它的核心思想是什么。

1、规划扑克是什么

规划扑克诞生于2002年的美国犹他州,起因相当简单,就是当时有一个软件开发团队,其... 消费电子篇

57)Disc 4000, Kodak (1982)

对于提供多媒体产品的企业来说,储存介质的变革一定是他们最为关注的领域之一。

无论是音频,还是视频,或是照片,他们都在绞尽脑汁的琢磨用什么样的储存介质来保存这些媒体资料。

对于上世纪80年代的柯达而言,用光盘胶卷来取代传统胶卷显然成为一种他们认为必然的产品方向。

因为在柯达眼里,光盘胶卷取代传统胶卷,并不只是储存介质的一次革新,而是对廉价的110相机和昂贵的35MM相机的一次全面绞杀。

他们把...

消费电子篇

57)Disc 4000, Kodak (1982)

对于提供多媒体产品的企业来说,储存介质的变革一定是他们最为关注的领域之一。

无论是音频,还是视频,或是照片,他们都在绞尽脑汁的琢磨用什么样的储存介质来保存这些媒体资料。

对于上世纪80年代的柯达而言,用光盘胶卷来取代传统胶卷显然成为一种他们认为必然的产品方向。

因为在柯达眼里,光盘胶卷取代传统胶卷,并不只是储存介质的一次革新,而是对廉价的110相机和昂贵的35MM相机的一次全面绞杀。

他们把... There are two roles for product managers in technology companies: expert on the product or expert on the market. As experts on the product, they often are used mostly for important demos, sales training, and managing the tactics of produc...

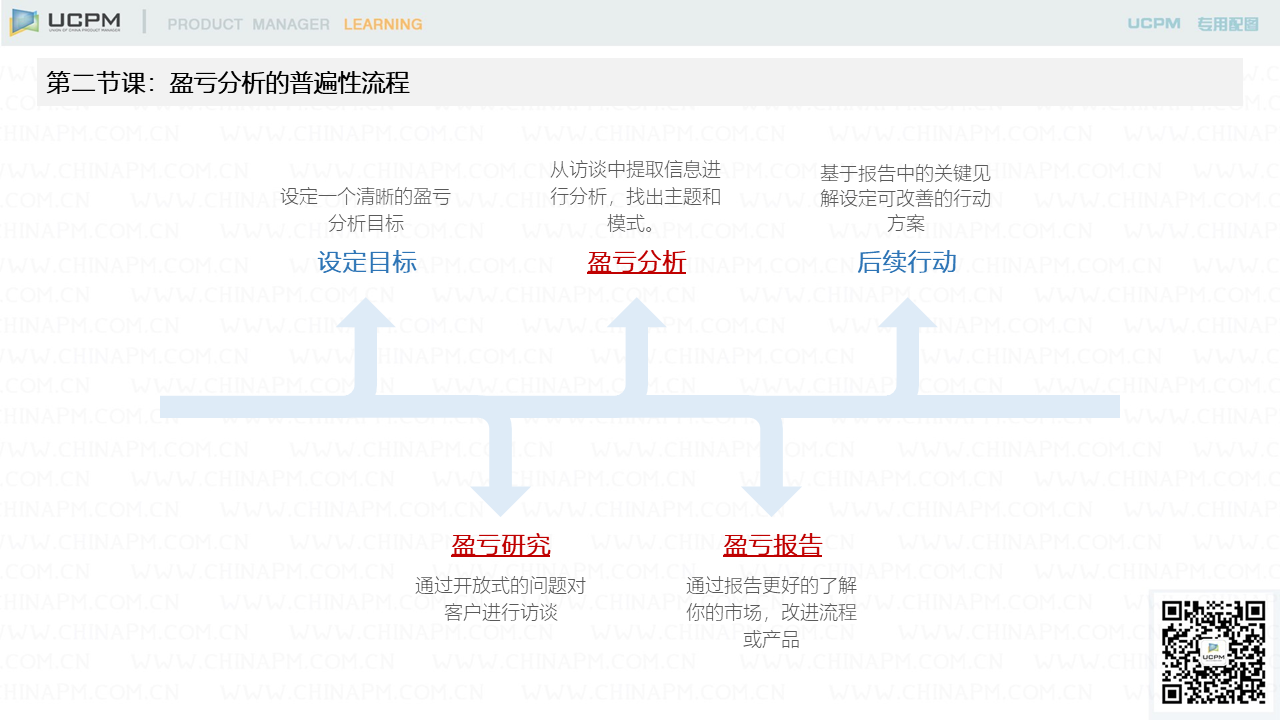

There are two roles for product managers in technology companies: expert on the product or expert on the market. As experts on the product, they often are used mostly for important demos, sales training, and managing the tactics of produc... 买卖,买卖,那一点是有买有卖,也一定是有赔有赚。

赚了我们自然高兴,赔了当然也非常沮丧,但是俗话说,“失败是成功的老娘”,我们赔了一单,可不只是知道自己“赔了”就可以了,而是要一单一单的分析,知道赔在哪里,为什么赔了,后续我们该如何提升成单率,等等。

而这就涉及到产品管理中一个非常重要的工作:盈亏分析。

在本文中,我就对这个工作做一个全面的梳理。

1、什么是盈亏分析?

盈亏分析:是一种找出客户购买/不购买你的产品的确切...

买卖,买卖,那一点是有买有卖,也一定是有赔有赚。

赚了我们自然高兴,赔了当然也非常沮丧,但是俗话说,“失败是成功的老娘”,我们赔了一单,可不只是知道自己“赔了”就可以了,而是要一单一单的分析,知道赔在哪里,为什么赔了,后续我们该如何提升成单率,等等。

而这就涉及到产品管理中一个非常重要的工作:盈亏分析。

在本文中,我就对这个工作做一个全面的梳理。

1、什么是盈亏分析?

盈亏分析:是一种找出客户购买/不购买你的产品的确切... 陷阱1:缺乏战略;陷阱2:关注错误层面;陷阱3:模糊不清;陷阱4:缺乏连贯性;陷阱5:一成不变;陷阱6:完全依赖主观想法;陷阱7:缺乏认同。...

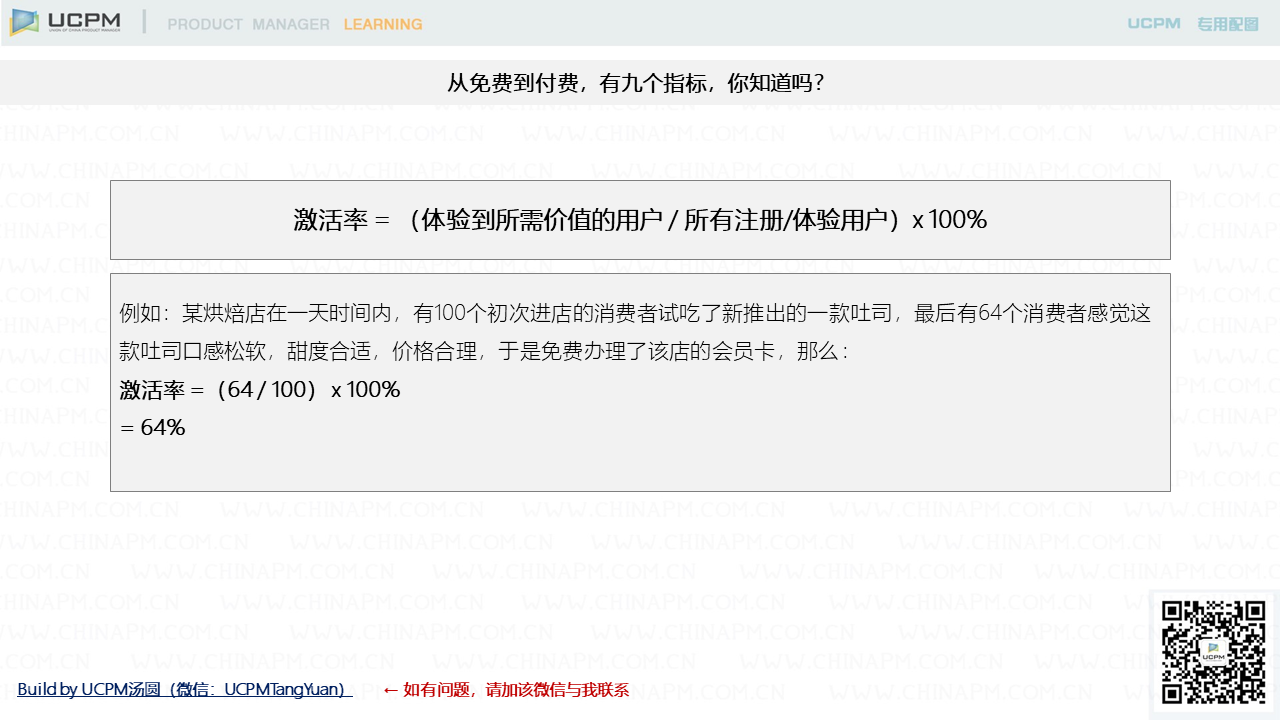

陷阱1:缺乏战略;陷阱2:关注错误层面;陷阱3:模糊不清;陷阱4:缺乏连贯性;陷阱5:一成不变;陷阱6:完全依赖主观想法;陷阱7:缺乏认同。... 免费试用,免费试驾,免费试吃,免费试学,免费试听……,越来越多的产品都在通过“免费”的形式获取最终“付费”的客户,也就是说,“免费”形式实际上已经成为一种获取新客户的渠道,既然是渠道,那就必然涉及到评估渠道质量的指标,但是,这种“免费”形式下的渠道又和我们传统意义上的“销货”、“推广”渠道有些不同,那么,在...

免费试用,免费试驾,免费试吃,免费试学,免费试听……,越来越多的产品都在通过“免费”的形式获取最终“付费”的客户,也就是说,“免费”形式实际上已经成为一种获取新客户的渠道,既然是渠道,那就必然涉及到评估渠道质量的指标,但是,这种“免费”形式下的渠道又和我们传统意义上的“销货”、“推广”渠道有些不同,那么,在... 消费电子篇

54)Sapphire iPhone Screens, Apple and GT Advanced Technologies (2014)

在苹果失败的20个产品中,2014年推出的iPhone 6被公认为是苹果公司在智能手机领域的一次重大失败。

自从2010年iPhone 4的推出,开始改写智能手机道路后,苹果公司显然受到了来自各个友商的竞争压力,如何在后续机型中承压,并展示与众不同的卖点,已经成为苹果公司当时优先级最高的事务。

在开始筹划iPh...

消费电子篇

54)Sapphire iPhone Screens, Apple and GT Advanced Technologies (2014)

在苹果失败的20个产品中,2014年推出的iPhone 6被公认为是苹果公司在智能手机领域的一次重大失败。

自从2010年iPhone 4的推出,开始改写智能手机道路后,苹果公司显然受到了来自各个友商的竞争压力,如何在后续机型中承压,并展示与众不同的卖点,已经成为苹果公司当时优先级最高的事务。

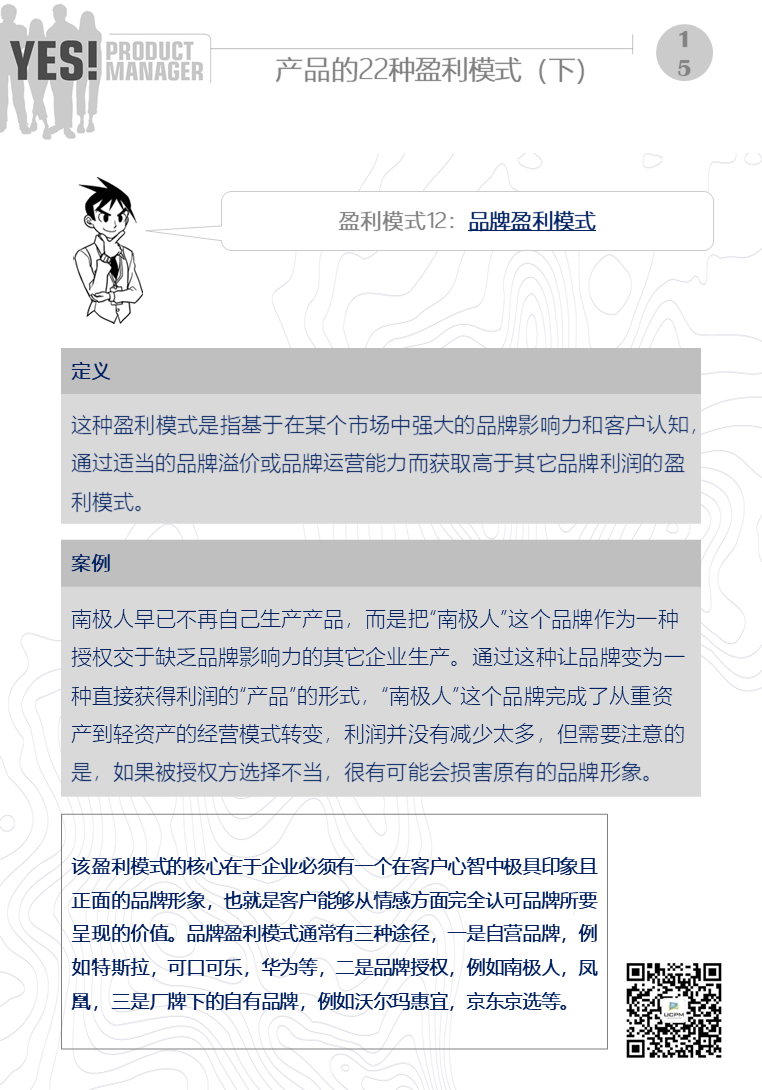

在开始筹划iPh... 《产品经理必读:产品的22种盈利模式(上)》...

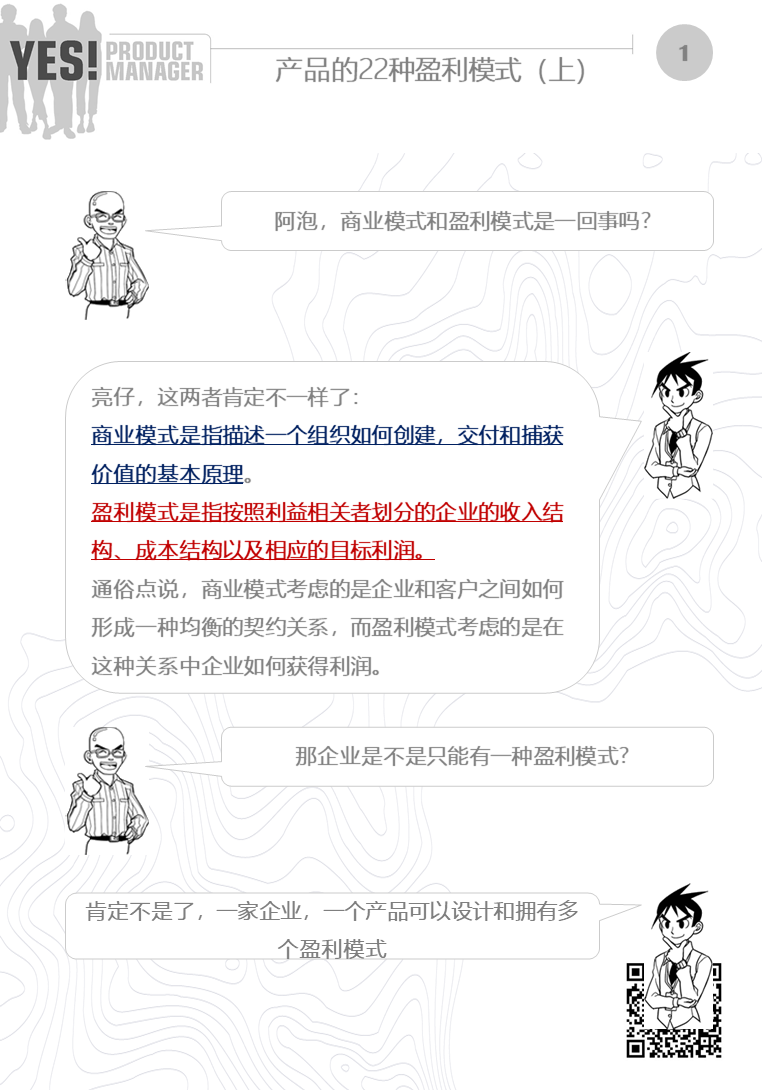

《产品经理必读:产品的22种盈利模式(上)》... 商业模式是指描述一个组织如何创建,交付和捕获价值的基本原理。

盈利模式是指按照利益相关者划分的企业的收入结构、成本结构以及相应的目标利润。

通俗点说,商业模式考虑的是企业和客户之间如何形成一种均衡的契约关系,而盈利模式考虑的是在这种关系中企业如何获得利润。...

商业模式是指描述一个组织如何创建,交付和捕获价值的基本原理。

盈利模式是指按照利益相关者划分的企业的收入结构、成本结构以及相应的目标利润。

通俗点说,商业模式考虑的是企业和客户之间如何形成一种均衡的契约关系,而盈利模式考虑的是在这种关系中企业如何获得利润。... 错误17:不要对用户的心智进行掠夺---看你,听你,信你,恨你,离开你

没有一个消费者会对自己购买的每一件产品都感到满意。

原因有很多,其中一个重要的原因就是大部分普通消费者的购买心智很容易被一些企业“小聪明”式的宣传手段和形式所诱导,从而做出不全面,或者完全错误的购买决策。我们看下图:

大家仔细看,这个广告中的信息有什么问题吗?

细心的朋友应该看出来了,这个七种茶叶的套餐没有清晰的表明每种茶叶的份量,也就是产品的包装规格,而这在...

错误17:不要对用户的心智进行掠夺---看你,听你,信你,恨你,离开你

没有一个消费者会对自己购买的每一件产品都感到满意。

原因有很多,其中一个重要的原因就是大部分普通消费者的购买心智很容易被一些企业“小聪明”式的宣传手段和形式所诱导,从而做出不全面,或者完全错误的购买决策。我们看下图:

大家仔细看,这个广告中的信息有什么问题吗?

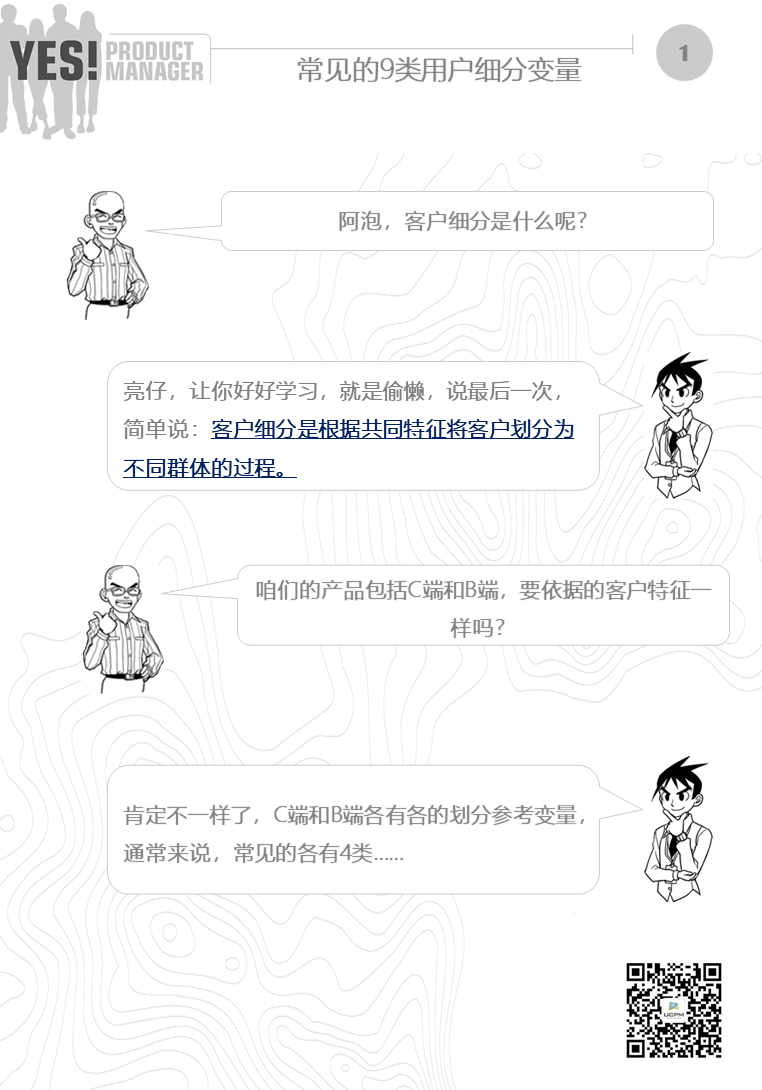

细心的朋友应该看出来了,这个七种茶叶的套餐没有清晰的表明每种茶叶的份量,也就是产品的包装规格,而这在... 如果说产品经理必须做好,但不被重视且又至关重要的一项工作,就是:用户细分。

做好这项工作,对于产品经理来说,至少有以下三个收益:

1)为不同细分市场打造个性化客户体验;

2)提高客户忠诚度和满意度;

3)增加追加销售和客户终身价值的几率。...

如果说产品经理必须做好,但不被重视且又至关重要的一项工作,就是:用户细分。

做好这项工作,对于产品经理来说,至少有以下三个收益:

1)为不同细分市场打造个性化客户体验;

2)提高客户忠诚度和满意度;

3)增加追加销售和客户终身价值的几率。...